据顶思研究的统计,截至2019年8月底全国各类国际学校的数量达到1168所。且8月底后,我们每周仍源源不断地收到新校签约、开建和落成的消息。尽管面临经济增速放缓、外商投资减少、贸易摩擦加剧等经济下行因素,但未来三年内筹建中的国际化、高品质学校数量还在不断攀升,优质教育的发展显示了很强的抗周期性。欢迎转发并扫描文末二维码,获得《2019中国国际学校行业发展报告精华版》。

文 |吕乾欢

编 | Jade

随着中国人口结构调整和国内市场的消费升级,教育消费在中国家庭消费支出的比重越来越大,教育市场保持着良好的发展态势。

国际学校市场作为教育市场的重要组成部分,受益于近年社会对国际学校认知度的提高及政策的支持,市场份额及投资吸引力逐渐增大,而近两年分类管理等办法的实施也将引导行业朝更健康的方向发展。

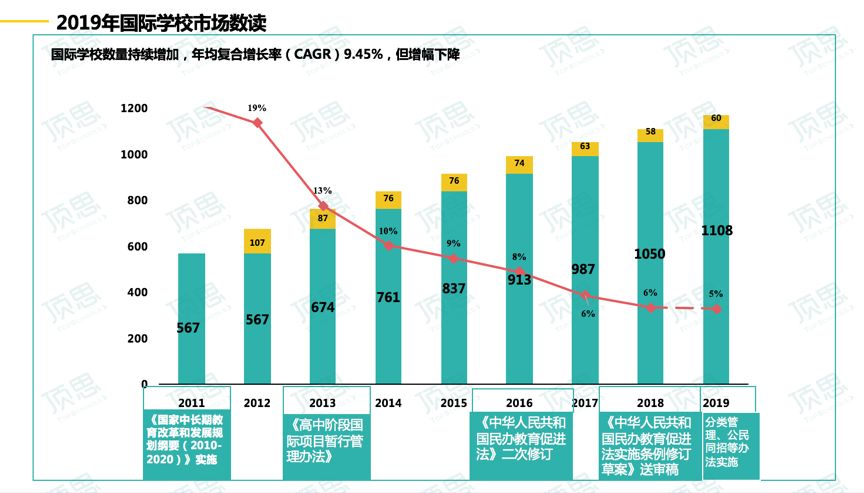

从近十年国际学校发展情况来看,国际学校数量持续增长,从2011年的567所,增至2019年的1168所,年复合增长率接近10%。尽管由于基数变大、政策和经济等宏观因素因素,近两年增幅减小,2019年仍比去年同期增加了60所学校。

《2019中国国际学校图谱和报告》从国际学校的存量与增量市场、区域发展、现有课程、学校认证、政策法规、教育集团、学校品牌和投资潜力等不同维度梳理国际学校发展的机遇与挑战。

本文将从区域发展、人力资源和投资潜力三个维度来简要概括一下主要发现。

数据来源:顶思国际学校数据库 图:吕乾欢

数据来源:顶思国际学校数据库 图:吕乾欢

7大地理区域的发展分析:一线城市引领发展,中部地区发展滞后

从全国7大地理区域2018年的GDP总值来看,华东地区以34.6万亿的规模高居第一位,这也呼应其国际学校的发展规模,该地区共有463所国际学校。

GDP总值排名第二位的华中地区,其国际学校的发展则不太符合其经济发展地位,仅有90所国际学校,不仅落后于拥有207所的华南地区和194所的华北地区,也落后于西南地区的104所。

东北地区和西北地区的GDP总值约为华北地区的一半,但国际学校数量也分别达到了69和41。

数据来源:顶思国际学校数据库 国家统计局 图:吕乾欢

数据来源:顶思国际学校数据库 国家统计局 图:吕乾欢

从学校类型来看

目前共有5类国际学校,分别是国际化特色民办学校、公立学校国际部、外籍人员子女学校、其他及公立外籍/公立国际学校。

国际化特色民办学校的总体占比已尽接近一半,高达48%,其次是公立学校国际部,占比34%,再次是外籍子女学校,占比11%,其他类型的包括培训学校、高等院校的预科项目等占6%,以及公立外籍和国际学校,占1%。

在国际学校比较发达的华东地区、华南地区、华北地区及西南地区,国际化特色民办学校的占比都已经达到或超过48%,而华中、东北及西北地区目前还是公立国际部的占比最高。

从2019年国际学校数量增长来看

全国国际学校数量平均增长率为5%。其中高于全国增长率的大区分别是华南地区、西北地区及华北地区,分别达到9%、8%和6%。华东地区增长率5%,与全国增长率保持一致。华中、西南地区增长率3%,东北暂无新增校。

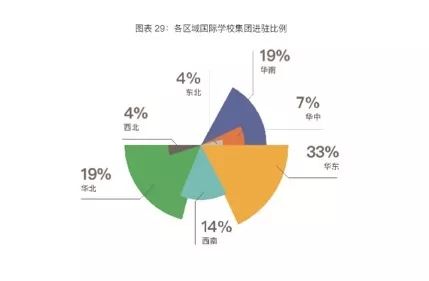

通过分析66个国际学校集团在全国范围的建校发展情况,我们发现对教育集团最具吸引力的地区为华东地区,共 42个集团进驻该区域,占 7大区域总进驻量的 33%,远超其他地区。

这一方面是由于华东地区的民办学校拥有先发和资源优势,另一方面是因为华东地区的文化和经济发展水平相近,便于名校的复制和拓展。

其次是华北地区及华南地区,各有 25个国际学校集团进驻,分别占比19%。

西南地区18个国际学校集团进驻,占比 14%;华中地区9个国际学校集团进驻,占比7%。

西北地区与东北地区各 5个国际学校集团进驻,分别占比4%。

数据来源:顶思国际学校数据库 图:2019年国际学校图谱与发展报告

数据来源:顶思国际学校数据库 图:2019年国际学校图谱与发展报告

人力资源变化与趋势:如何扩大优质人才供给是关键

在中国全新教育发展规划及海外K12 品牌纷纷涌入中国的双重影响下,国际学校数量再创新高,拉动了国际学校各类人才需求。

据顶思人才的统计,精通 K12学科教学、跨学科STEAM 教学和课外活动的课程专家已成为最受欢迎的国际教育人才。

此外,很多非教学类管理人才也很紧缺,包括营销与招生、升学指导、商务拓展以及人力资源等。如何使人才供应与市场发展速度相匹配是目前行业面临的最大的问题。

在行业人才发展战略上,部分国际教育集团已经开始启动现有教师相关职业技能交流与培训以及新教师培养孵化计划,主要目的有二:第一确保集团直营学校人才质量;第二确保未来人才储备与战略扩张速度相匹配。

此外,国际学校把握住人才招聘、薪酬、绩效、人才流动四方面的变化与趋势是稳定校内人才现状的重要方式。

万亿级城市投资指标

截至2019年9月,中国大陆国际学校学费市场规模已达到671亿元,各大区增量市场竞争日益激烈。

尽管在7大地理区域的层面,国际学校数量与区域GDP总值并不完全成正比,但如果细分到城市,国际学校发展与GDP水平还是有很高的正相关性,此外也收到其他几个重要因素的影响。

在本报告中,除了GDP,我们还选择人均GDP、存量国际学校密度、与未来三年拟建校数量几个维度进行分析对比,并对每个指标制定相应的得分原则,得分越高的城市投资指数越高,希望对国际学校投资选址有一些参考价值。

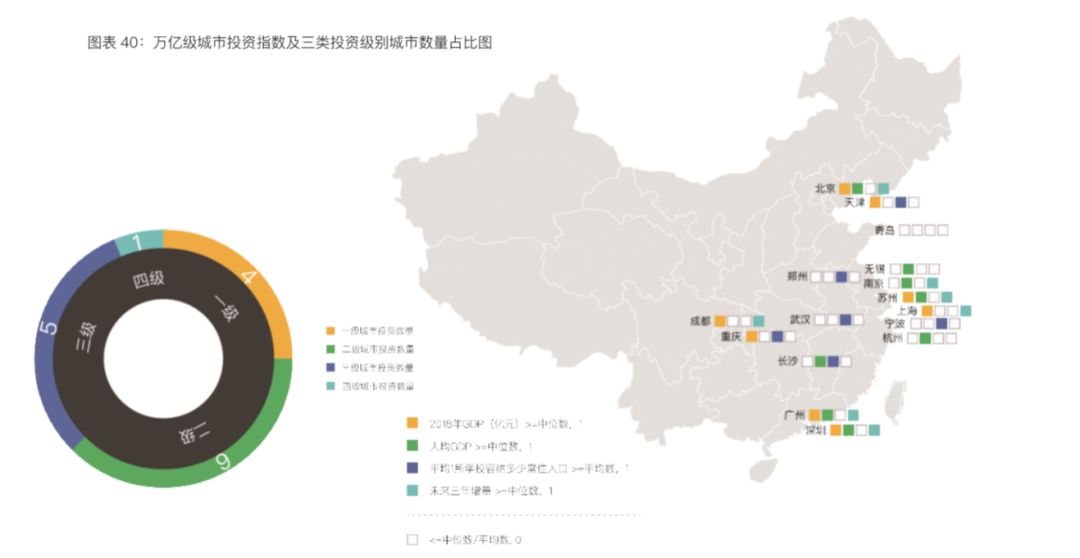

首先我们选择了16个GDP破万亿的城市作为研究对象,根据国家统计局的数据,包括深圳、 广州、无锡、苏州、南京、杭州、北京、长沙、武汉、上海、宁波、青岛、天津、郑州、成都及重庆。

然后,从GDP总值、人均GDP、国际学校市场密度(常住人口/国际学校数量)以及未来三年拟建学校数量四个维度对上述16个城市进行综合分析,其中 GDP、人均GDP及未来三年增量均采取与中位数对比的方法进行打分,大于等于中位数1分,否则为 0 分,国际学校密度则用平均 1 所学校容纳多少常住人口采用平均数对比,大于等于得 1 分。

四个维度与国际学校地区优势均成正比,GDP、人均GDP越高,经济环境越好,国际学校市场密度数值越大,说明市场国际学校的发展空间越大,未来三年新建校量越大,说明当地政府对国际学校持开放态度,积极引进。得分越高,国际学校投资城市优势越高。

从投资优势等级来看,一类优势城市为四座,分别是:深圳、苏州、广州及北京;二类优势城市共6座:南京、长沙、上海、天津、成都及重庆;三类优势城市共5座,为无锡、 杭州、武汉、宁波、郑州;四类优势城市共1座,为青岛。

数据来源:顶思国际学校数据库 图:2019年国际学校图谱与发展报告

数据来源:顶思国际学校数据库 图:2019年国际学校图谱与发展报告

以上选取的四个维度,实际上涵盖了该地区的经济发展水平、人均可支配收入、未来发展预期、地方政策导向、市场接受程度、竞争结构、人才供给以及发展资源等八大因素影响。

当然,新建校的影响因素很多,这个模型希望能辅助投资人和举办者来更快捷地决策、减少潜在风险。