TOPMEDIA

顶思传播

一年新增56所,最高学费29万,华东榜首海南增势惊人|2020新校盘点

来源:

|

作者:Kimberly

|

发布时间: 2020-09-04

|

927 次浏览

|

分享到:

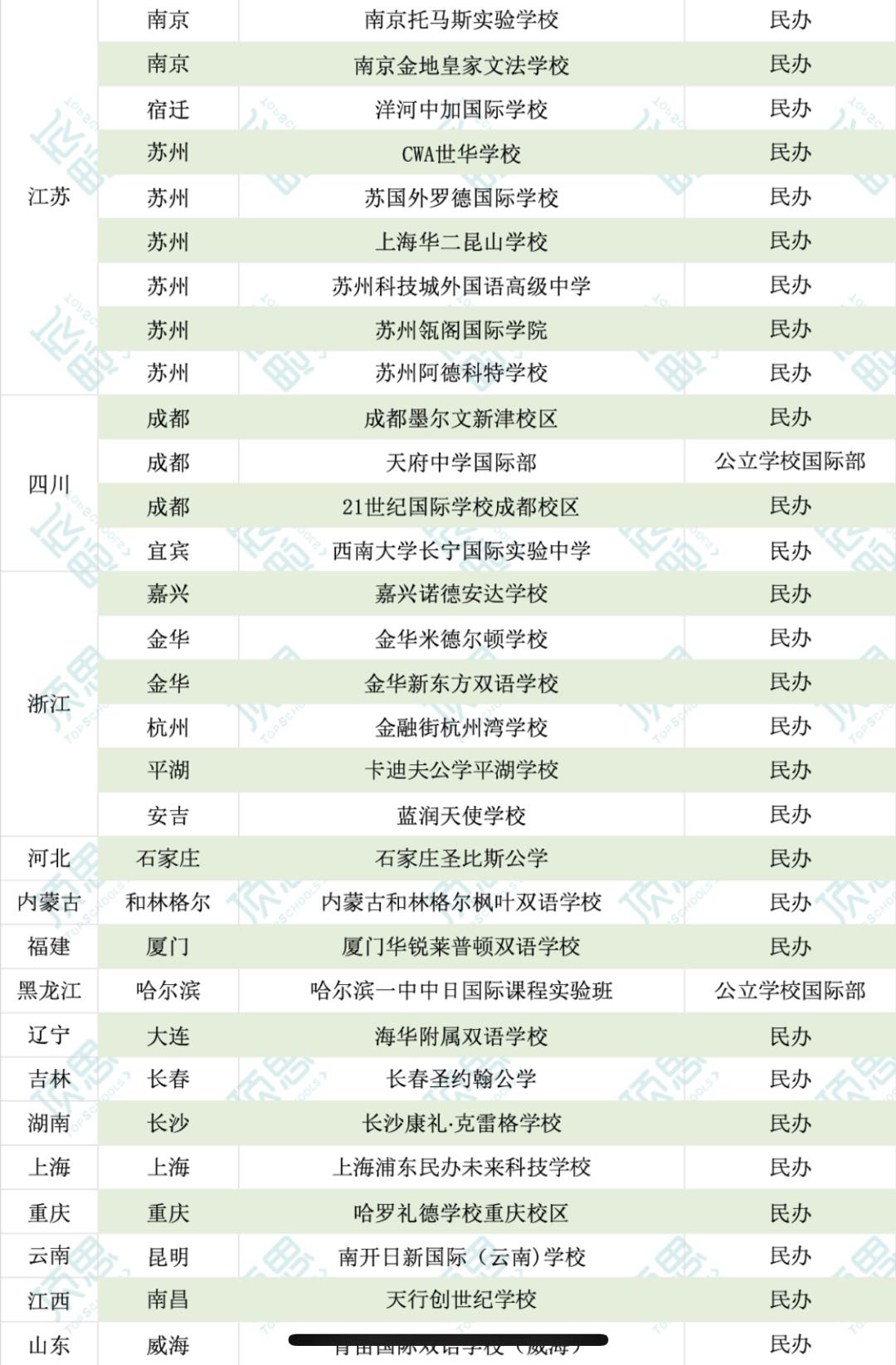

据统计,2019年10月-2020年9月,大陆地区新增国际学校56所,与去年同期基本持平。其中,华东地区与华南地区新增国际学校数量相近(前者共21所,后者共19所),分别占比37%和34%,表现最为突出的省份为海南省,超越自身记录,共开设7所新校(包括国际部在内)。此外,本土民办国际教育品牌此次表现突出,在新建校中占比最多,而从开设学段角度来看,K-12一贯制的学校占比最高。

一场疫情,不少行业不可避免地放缓了发展的脚步,国际教育领域亦是如此。

在统计2019年10月-2020年9月新建校的过程中,顶思颇为感慨地发现,约1/3新建校未能实现按计划开学。

造成这一现象的主要原因包括:建设未如期完成;未如期获得办学许可;领导团队(包括外方校长等)和师资由于疫情无法及时就位;未达到开学最低标准(如生源不足等)。

据顶思统计,成功按计划于今年开学的国际学校共有56所,与去年基本持平(去年58所),考虑到疫情带来的种种阻力,达到如此数据实属不易。

根据地域分布,顶思发现华东华南两地几乎平分秋色,分别各有21所和19所新校在今年开学,以四川、重庆为代表的西南地区和以北京为代表的华北地区分别以6所新校位居建校量第三位:

华东地区新增21所,占比37%;

华南地区新增19所,占比34%;

西南地区新增6所,占比11%;

华北地区新增6所,占比11%;

东北地区新增3所,占比5%;

华中地区新增1所,占比2%;

西北地区无新增;

尽管华东地区新建校数量依然占据最高比例,但相较往年,其增速已明显放缓,与之形成对比的是华南地区,后者的新建校数量相较去年不降反升,两者新建校数量差距也几乎为零。

去年,华东地区共有24所新校,占比41%,华南地区共有17所学校,占比仅为29%,共有12%的差距,而今年,两者的差额仅为3%。

值得注意的是,华东地区的主力军上海,今年仅诞生一所新校,这或许也与当地国际学校趋于饱和的生态有一定关系。

而华南的主力军广东,也大有被海南赶超之势。去年,广东的新建校共有14所,而海南仅有3所,到了今年,在广东平缓发展,共开设12所新校之际,海南以7所新校的数量悄无声息地紧随其后,发展势头极为迅猛。

华东华南之外,西南地区也值得关注。2018年,该地区的新建校为6所,2019年跌至2所,在困难重重的今年,能维持前年的数字实属不易;与之相似的还包括东北地区,去年,该地区并未有新校出现,而今年,东三省各出现一所民办学校,且一所为与海外公学(圣约翰公学)合作的新校。

北京依然为华北地区的主力军,5所新校中,北京占了4所。但值得注意的是,与去年新增5所学校均为民办国际化学校或外籍人员子女学校形成对比的是,今年,北京的新增校中,有一半为公立学校国际部,而去年新开三所国际学校的天津,今年则未能成功开办一所新校。

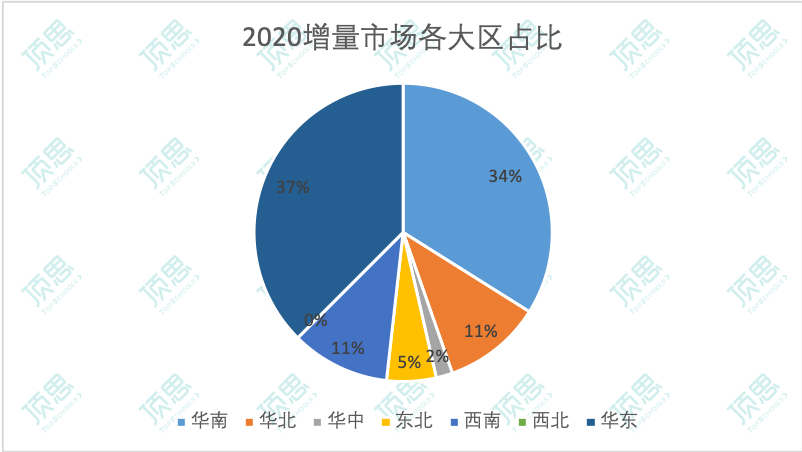

加上2020年已经开学的新数据,苏州现共有48所国际化学校,仅次于北京(120)、上海(110)、深圳(72)和广州(59)。如果它能继续维持现有增速,可以预测,在不远的未来,苏州将成为仅次于京沪的国际学校大市场。

将目光投向华南城市,我们发现,本次表现最为突出的为东莞,拥有与广东地区国际学校热门地区深圳一样的新校增长数(4所)。

受GDP影响,往年,华南地区三省的国际学校市场发展也出现不均衡的现象。但近两年,由于海南自贸区的设立,我们可以明显看到海南省在教育方面所作出的努力。

今年华南地区的20所新校中,有7所来自海南,而其中4所又地处省会海口,且2所为公办学校国际部。政府对于国际化教育的注重可见一斑。

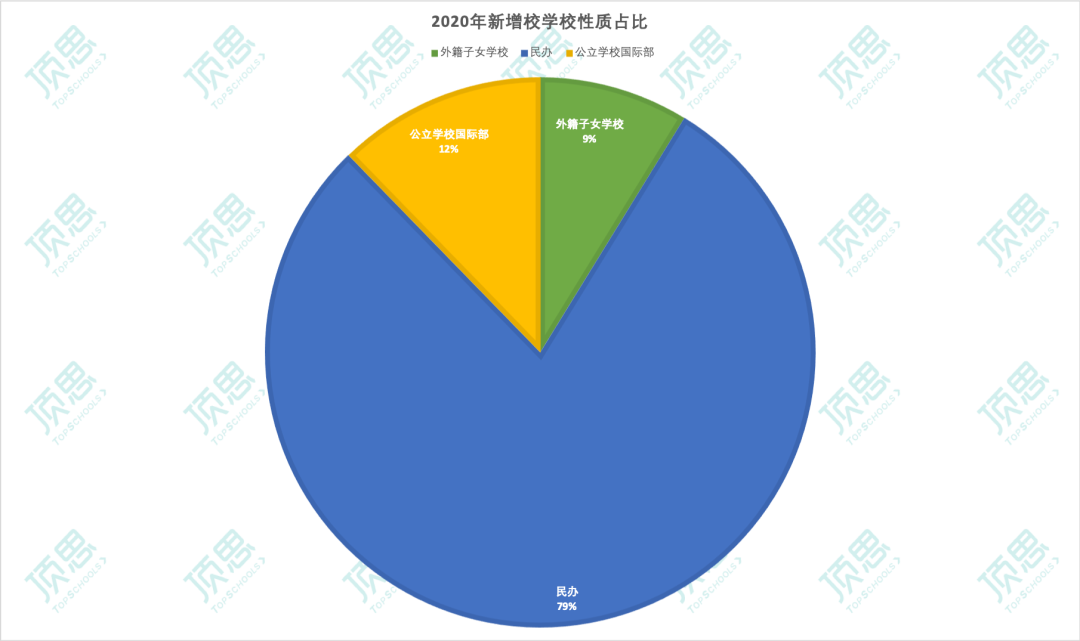

在2020年增量市场中,国际化特色民办学校共45所,占比79%;公办学校国际部为7所,占比12%,外籍人员子女学校共4所,占比9%。(哈罗海口为一址两校:哈罗国际+哈罗礼德,顶思按照一所为外籍人员子女学校统计,一所为民办学校统计)

公立学校国际部今年的表现颇为显眼。

去年,58所新建校中,并未出现公立学校国际部的身影,而今年,共设立了7个国际部,较去年有量的飞跃。

这其中,海南省占据最大比例,共有3所国际部在该地诞生,北京、安徽合肥、黑龙江哈尔滨和四川成都各有一所。

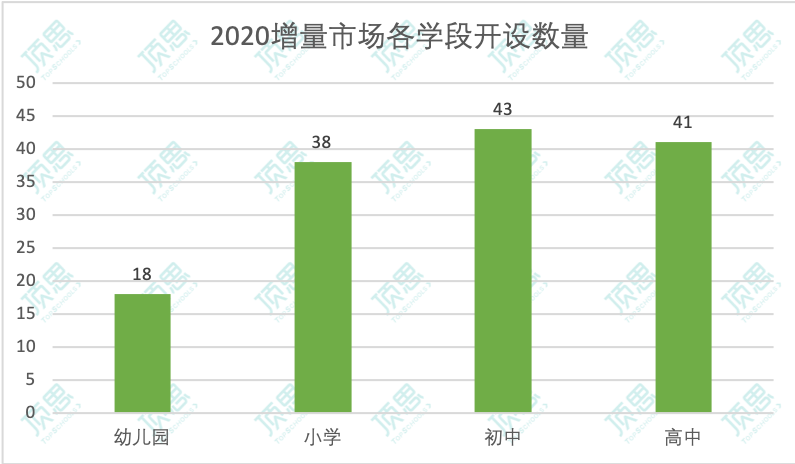

2020年新增校中,开设初中学段的数量最多,为43所,高中、小学分别为41和38所,幼儿园学段开设量最小,为18所。高中学段数量比例反超去年的小学学段,或与本年度开设多个公办学校国际部有关。

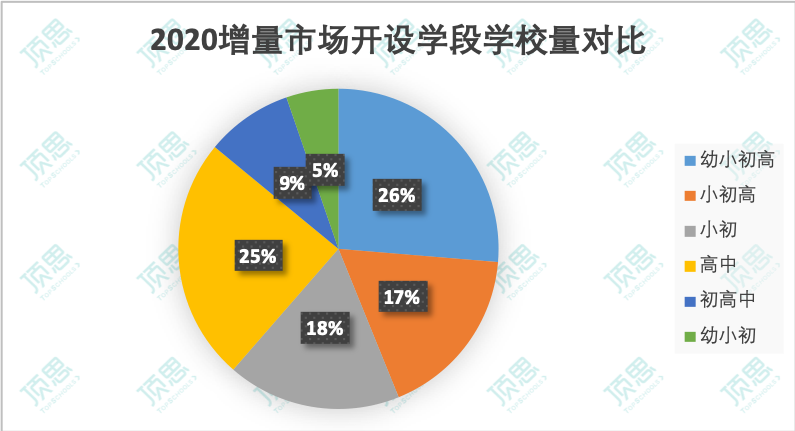

从单体学校开设的学段来看,开设幼小初高全学段的学校数量最多,为15所,其次为高中,共14所,初高学段和幼小初学段的学校数量相对较少,分别为5所和3所。

本土品牌占比61%,

英式品牌重回第二位置

本土品牌主要包括本土高校(附属)品牌、本土民办国际教育品牌、本土民办基础教育品牌及本土民办外籍教育品牌。

2020年新建校中,本土品牌共有34个,占比61%,英式品牌为18个,占比32%,成为第二名,而去年略高于英式品牌的美式品牌,本年度仅新开2所学校,存在感极弱。中美关系日益紧张、美国缩紧中国留学生政策的频繁出台或许难逃其咎。与之形成对比的是英式品牌,今年,共有18所英式品牌学校在内地开办新校,不乏初来乍到的圣比斯公学、圣约翰公学等。

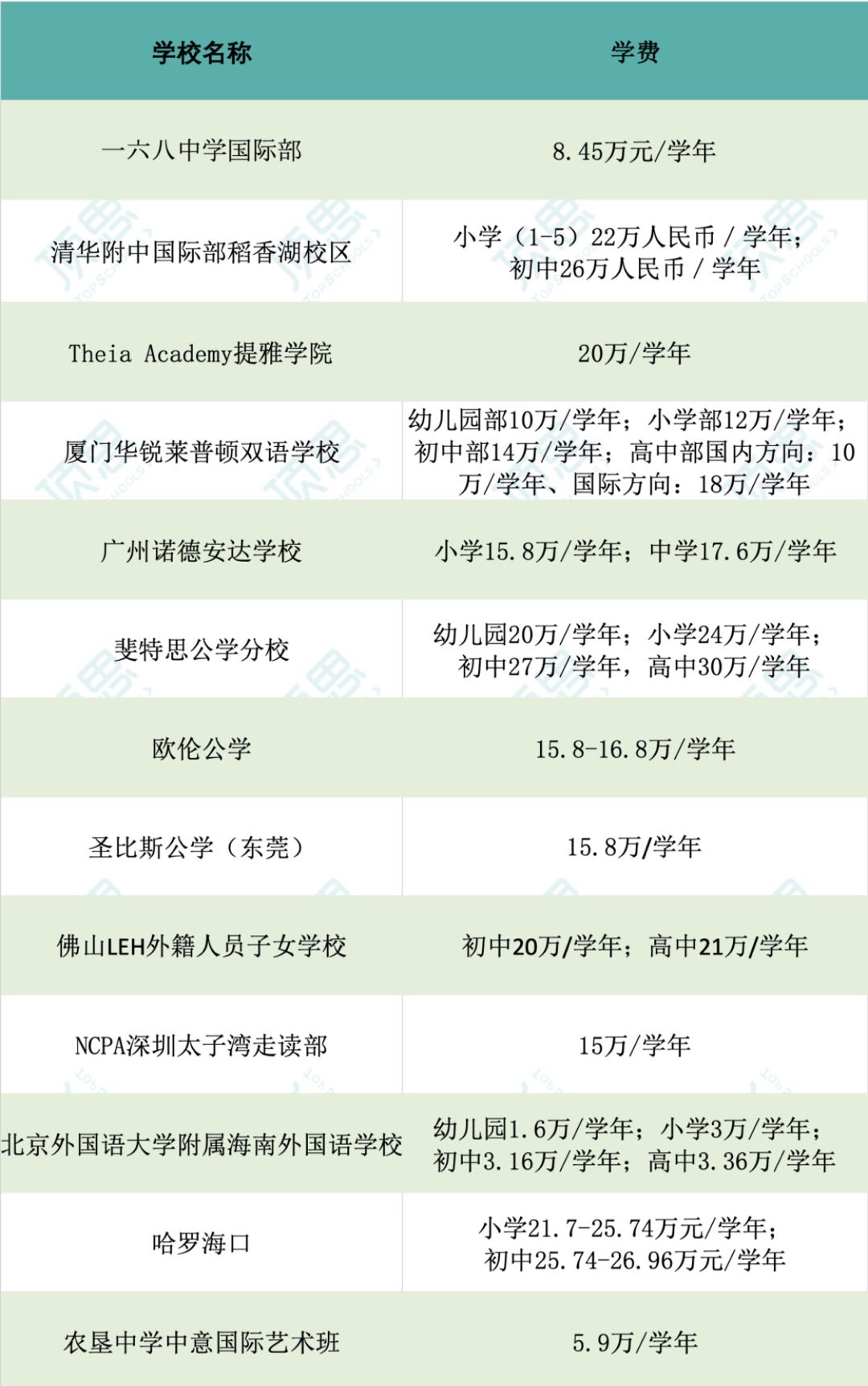

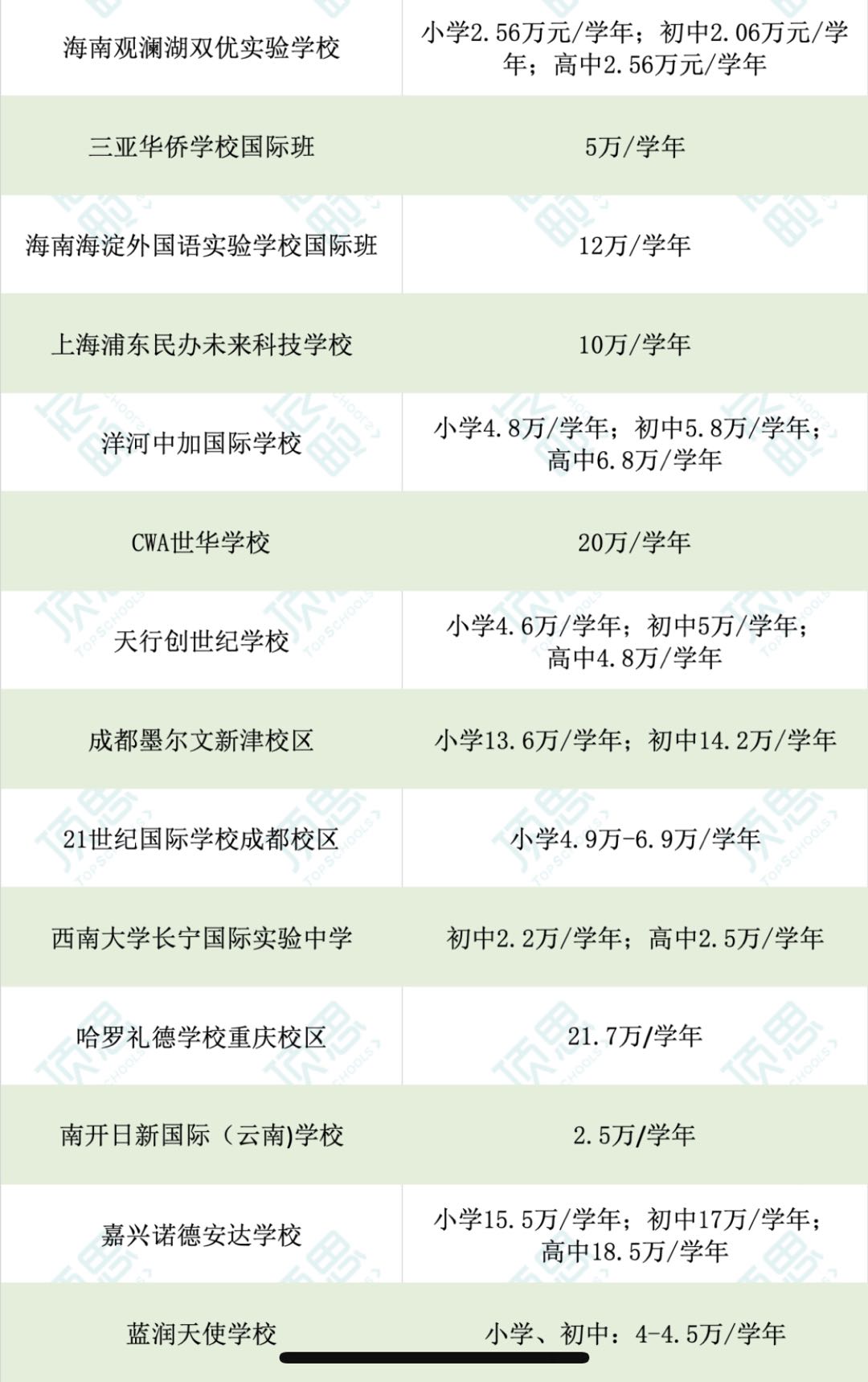

56所新校中,根据官方网站或微信公众号上的信息,顶思共统计到28所学校的学费情况。

根据这些学校的数据我们初步形成以下结论:

最高学费为斐特思公学分校的高中部29万,最低为西南大学长宁国际实验中学的初中部学费,为2.2万/学年;

公办学校国际部学费相对较低,平均在9万/学年;

民办学校因区域不同,学费会出现较大程度的差距。广东地区目前平均值最高,约为18万/学年,海南地区的学费目前来看依然不高,平均值为6万/学年。

以上为顶思对2020年新增学校的初步分析,欢迎大家补充指正。

文 | Kimberly

编 | Jade

一场疫情,不少行业不可避免地放缓了发展的脚步,国际教育领域亦是如此。

在统计2019年10月-2020年9月新建校的过程中,顶思颇为感慨地发现,约1/3新建校未能实现按计划开学。

造成这一现象的主要原因包括:建设未如期完成;未如期获得办学许可;领导团队(包括外方校长等)和师资由于疫情无法及时就位;未达到开学最低标准(如生源不足等)。

据顶思统计,成功按计划于今年开学的国际学校共有56所,与去年基本持平(去年58所),考虑到疫情带来的种种阻力,达到如此数据实属不易。

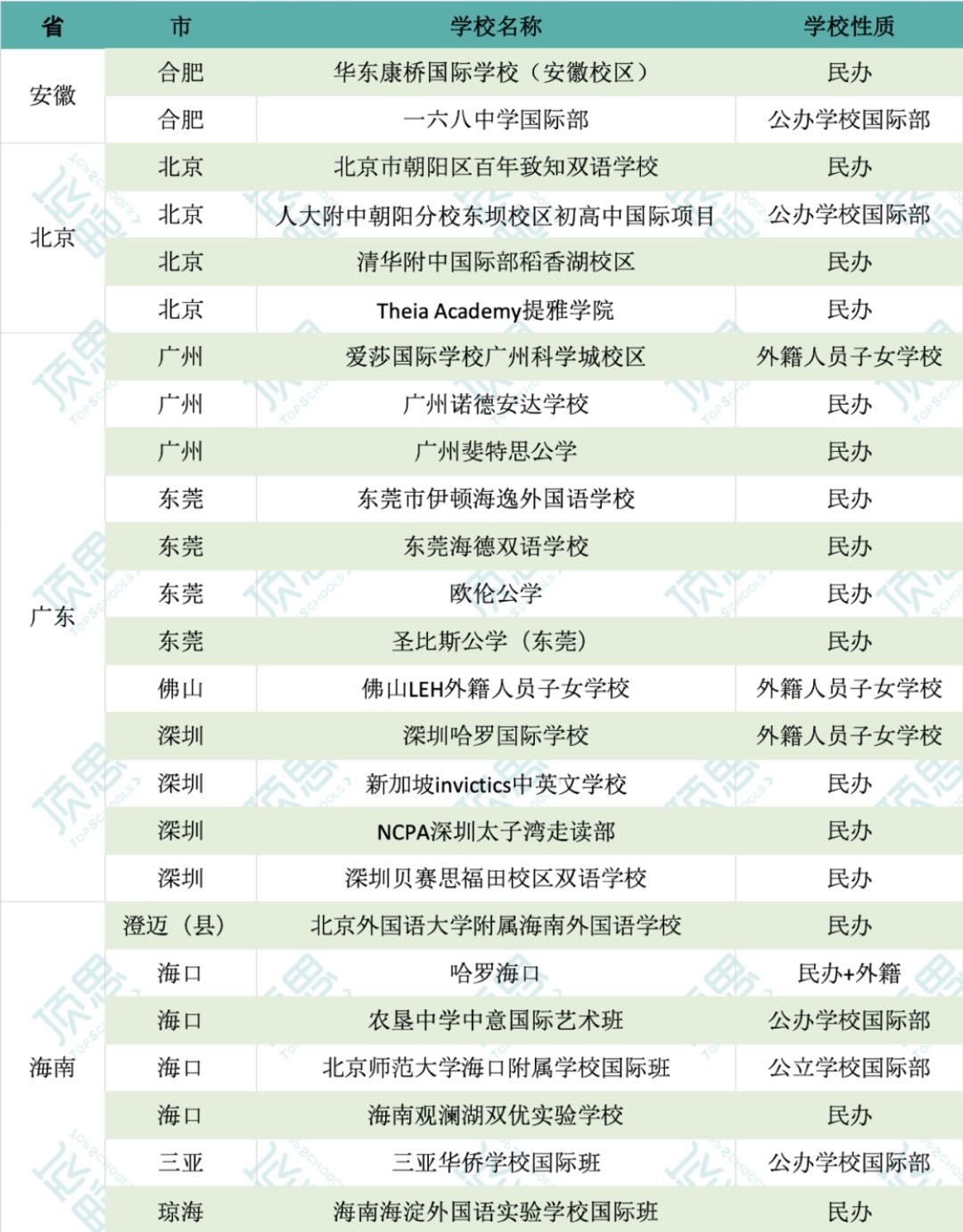

2020新增国际学校列表

华东华南两地差距逐渐拉平,海南增势喜人

根据地域分布,顶思发现华东华南两地几乎平分秋色,分别各有21所和19所新校在今年开学,以四川、重庆为代表的西南地区和以北京为代表的华北地区分别以6所新校位居建校量第三位:

华东地区新增21所,占比37%;

华南地区新增19所,占比34%;

西南地区新增6所,占比11%;

华北地区新增6所,占比11%;

东北地区新增3所,占比5%;

华中地区新增1所,占比2%;

西北地区无新增;

尽管华东地区新建校数量依然占据最高比例,但相较往年,其增速已明显放缓,与之形成对比的是华南地区,后者的新建校数量相较去年不降反升,两者新建校数量差距也几乎为零。

去年,华东地区共有24所新校,占比41%,华南地区共有17所学校,占比仅为29%,共有12%的差距,而今年,两者的差额仅为3%。

值得注意的是,华东地区的主力军上海,今年仅诞生一所新校,这或许也与当地国际学校趋于饱和的生态有一定关系。

而华南的主力军广东,也大有被海南赶超之势。去年,广东的新建校共有14所,而海南仅有3所,到了今年,在广东平缓发展,共开设12所新校之际,海南以7所新校的数量悄无声息地紧随其后,发展势头极为迅猛。

华东华南之外,西南地区也值得关注。2018年,该地区的新建校为6所,2019年跌至2所,在困难重重的今年,能维持前年的数字实属不易;与之相似的还包括东北地区,去年,该地区并未有新校出现,而今年,东三省各出现一所民办学校,且一所为与海外公学(圣约翰公学)合作的新校。

北京依然为华北地区的主力军,5所新校中,北京占了4所。但值得注意的是,与去年新增5所学校均为民办国际化学校或外籍人员子女学校形成对比的是,今年,北京的新增校中,有一半为公立学校国际部,而去年新开三所国际学校的天津,今年则未能成功开办一所新校。

苏州或将成为仅次于京沪的国际学校大市场,东莞表现突出

从城市新增数量方面来看,苏州市增量最多,共有6所国际学校,相比去年同期增长5所。由于毗邻上海的地理优势和政府的大力扶持,近几年,苏州的国际学校发展劲头可以用“突飞猛进”四字来形容。

加上2020年已经开学的新数据,苏州现共有48所国际化学校,仅次于北京(120)、上海(110)、深圳(72)和广州(59)。如果它能继续维持现有增速,可以预测,在不远的未来,苏州将成为仅次于京沪的国际学校大市场。

将目光投向华南城市,我们发现,本次表现最为突出的为东莞,拥有与广东地区国际学校热门地区深圳一样的新校增长数(4所)。

受GDP影响,往年,华南地区三省的国际学校市场发展也出现不均衡的现象。但近两年,由于海南自贸区的设立,我们可以明显看到海南省在教育方面所作出的努力。

今年华南地区的20所新校中,有7所来自海南,而其中4所又地处省会海口,且2所为公办学校国际部。政府对于国际化教育的注重可见一斑。

国际化特色民办学校占比依然最高,公办学校国际部较往年增速加快

在2020年增量市场中,国际化特色民办学校共45所,占比79%;公办学校国际部为7所,占比12%,外籍人员子女学校共4所,占比9%。(哈罗海口为一址两校:哈罗国际+哈罗礼德,顶思按照一所为外籍人员子女学校统计,一所为民办学校统计)

公立学校国际部今年的表现颇为显眼。

去年,58所新建校中,并未出现公立学校国际部的身影,而今年,共设立了7个国际部,较去年有量的飞跃。

这其中,海南省占据最大比例,共有3所国际部在该地诞生,北京、安徽合肥、黑龙江哈尔滨和四川成都各有一所。

覆盖初中学段的最多,开设K-12学校占比最高

2020年新增校中,开设初中学段的数量最多,为43所,高中、小学分别为41和38所,幼儿园学段开设量最小,为18所。高中学段数量比例反超去年的小学学段,或与本年度开设多个公办学校国际部有关。

从单体学校开设的学段来看,开设幼小初高全学段的学校数量最多,为15所,其次为高中,共14所,初高学段和幼小初学段的学校数量相对较少,分别为5所和3所。

本土品牌占比61%,

英式品牌重回第二位置

本土品牌主要包括本土高校(附属)品牌、本土民办国际教育品牌、本土民办基础教育品牌及本土民办外籍教育品牌。

2020年新建校中,本土品牌共有34个,占比61%,英式品牌为18个,占比32%,成为第二名,而去年略高于英式品牌的美式品牌,本年度仅新开2所学校,存在感极弱。中美关系日益紧张、美国缩紧中国留学生政策的频繁出台或许难逃其咎。与之形成对比的是英式品牌,今年,共有18所英式品牌学校在内地开办新校,不乏初来乍到的圣比斯公学、圣约翰公学等。

广东地区学费均值最高,海南地区上升空间大

56所新校中,根据官方网站或微信公众号上的信息,顶思共统计到28所学校的学费情况。

根据这些学校的数据我们初步形成以下结论:

最高学费为斐特思公学分校的高中部29万,最低为西南大学长宁国际实验中学的初中部学费,为2.2万/学年;

公办学校国际部学费相对较低,平均在9万/学年;

民办学校因区域不同,学费会出现较大程度的差距。广东地区目前平均值最高,约为18万/学年,海南地区的学费目前来看依然不高,平均值为6万/学年。

以上为顶思对2020年新增学校的初步分析,欢迎大家补充指正。