乱花渐欲迷人眼,浅草才能没马蹄。农历新春佳节前夕,顶思用这样一篇文章作为庚子年的收官之作,回顾过去这一年国际学校的变化挑战,洞察过去10年的发展势能,锚定行业未来的共创机遇。(欢迎拉至文末查看更多信息)

文 | 顶思研究

编 | 玉关虎竹

我们总爱在岁末年初的节点上给即将过去的一年加个标签关键词,然而,已经推出了15个年度词汇(word of the year)的牛津词典却因为各种原因未能选出2020年的关键词,于是干脆给我们来了一堆:

▲牛津年度关键词

这些词按照年度词汇评选规则,放在其他年份都会成为关键词。即便如此,美国大选、中印冲突、泰国暴乱等事件依然未能入榜。

而素有"语林啄木鸟"之称的《咬文嚼字》编辑部也公布了国内版的年度流行语,“人民至上,生命至上”领衔,多是网络媒体的高频词汇,反映了疫情下的社会生活。

▲《咬文嚼字》年度关键词

不得不说,2020充满艰难,难到一个年度词汇实在难以概括,疫情笼罩全球,世界局势波谲云诡,大国竞争复杂激烈,地区热点乱变交织,世界迎来充满变数、机遇挑战并存的21世纪20年代。

但同时,2020年也是中国实现第一个百年目标的冲刺年,面对疫情大考,中国负重前行,全民战疫,全力复苏,用大国担当给世界一份中国答案,传递巨大信心和希望。

乱花渐欲迷人眼,浅草才能没马蹄。农历新春佳节前夕,顶思用这样一篇文章作为收官之作,回顾过去这一年国际教育行业的变化挑战,洞察过去10年的发展势能,锚定行业未来的共创机遇。

01

十年间总量翻番,华东一马当先,

各区稳步增长

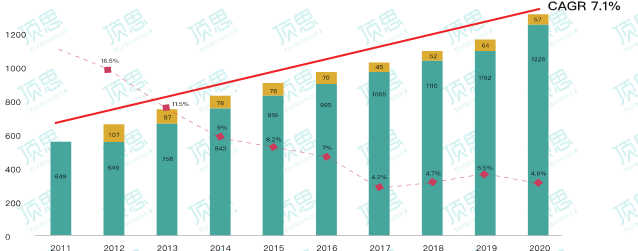

从学校数量上来看,截至2020年9月,中国大陆地区国际化学校的总量达到1283所,2020年新增57所,相比去年增长了5%。从2011到2020的十年间,国际化学校年均复合增长率为7.1%,总量从649所增加到1283所,基本实现了翻番,而同期我国的GDP也实现了总量翻番。

▲近10年国际学校增长情况

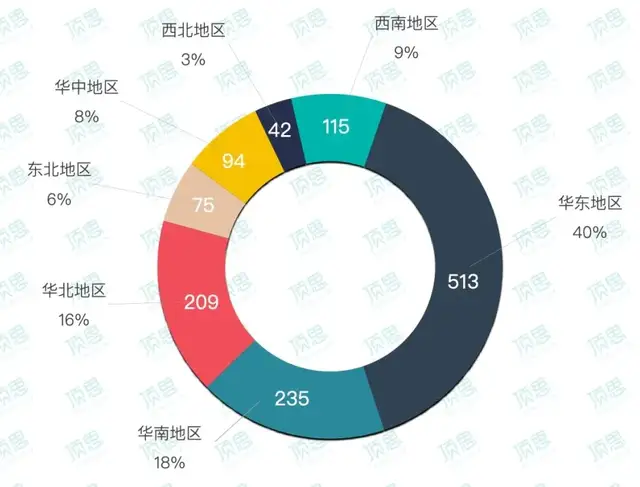

除了西藏,目前的1283所学校在全国30个省市和直辖市均有分布,其中:华东地区数量最多,共513所,占比40%;其次是华南地区,共235所,占18%;再次是华北地区,共209所,占比16%;西南、华中和东北三个地区占比相当,西北地区占比最小。

▲2020年七大区域国际学校数量及占比

对比近五年数据,顶思发现,各区都有不同程度的新增,总体涨幅较为平缓,五年复合增长率最高的为华东和华南,其次为华北和西南,华中地区增幅最小,略低于西北和东北地区。

▲2016-2020年七大区域国际学校数量统计

02

2020年新建校增势稍缓

广东、江苏领涨,海南表现亮眼

2020年,大陆地区新增国际学校57所,较2019年的64所稍有下降。其中,华东地区新建校数量最多,为22所,相较于2019年491所的总量增长了4.5%;华南地区新增19所,增幅最大,达8.8%,两地区新建校数量占2020年全国新增校数量的比重分别为39%和33%。

除此之外,西南和华北均新增6所,占比10.5%;东北地区新增3所,占比5%;华中地区新增1所,占比2%;西北地区无新增,五个地区中西南地区增幅最大。

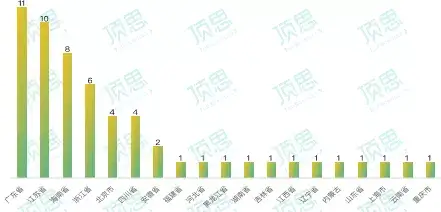

2020年新增的57校涉及19个省(市),其中,广东、江苏数量最多,分别为11所和10所,继续保持华南和华东地区内领先位置。受自贸港政策影响,海南新增8校,成为区内新的增长极,表现十分亮眼。北京作为华北地区主力军,2020年新增4校,占区内增量八成;西南地区四川增量最多,跻身全国第七;东北三省各有1所新建校,其中还有1所为中外合作办学项目,华中地区仅湖南新增1所。

▲2020年各省增量

2020年的新增校分布于31个城市,其中新一线城市苏州继续保持强劲增长,新建校数量位居榜首,达到7所;二线城市海口也在2020年密集建校,增量位居第二,增幅创造自身历史记录;一线城市北京和深圳以分别增长4所学校的速度并列第三;而另外两个新一线城市东莞和成都的表现也不俗,各新建了3所学校,超过佛山、追平广州。

▲2020年城市增量

2020年受到疫情影响,约1/3新建校未能实现按计划开学,这其中,建校势头强劲的英式品牌占据一定比例。延期开学的学校或是工期延迟,校舍无法按期交付,导致未获得办学许可;或是领导团队(包括外方校长等)和师资由于疫情无法及时就位,或是未达到开学最低标准(如生源不足等)。

03

民办学校一路高歌,趋近半数

公立国际部重启增长

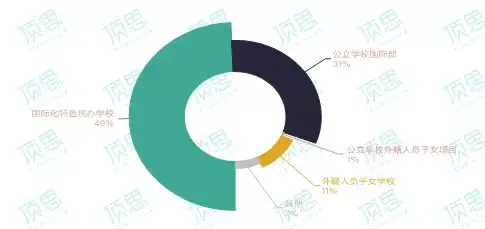

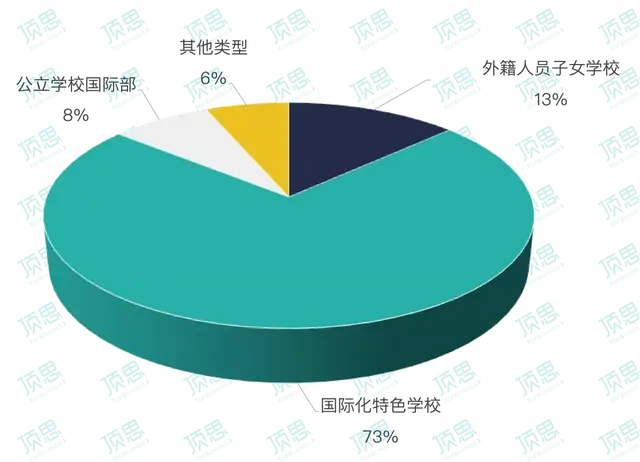

从目前国际学校类别来看,五类学校中,国际化特色民办学校数量最多,达到633所,且占比由2018年(46%)和2019年(48%)继续增加,趋近半数;其次是公立学校国际部,共有402所,占31%,相较于2018年(34%)和2019年(32%)有所下降;发展历史最早的外籍人员子女学校143所,占比11%,公立学校外籍人员子女项目数量几无变化,共15所,占比1%。值得注意的是,在民办学校办学热情不减的同时,公立学校国际部也迎来了十年来的一次建校高峰,年内实现5校同开,增势十分耀眼。

▲存量学校性质占比

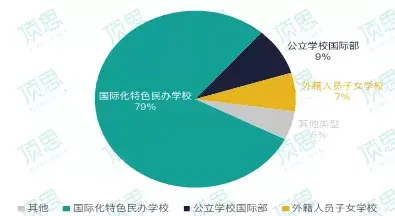

在2020年增量市场中,国际化特色民办学校共45所,占比79%;公立学校国际部为5所,占比9%,外籍人员子女学校共4所,占比7%,其他类型3所,占比5%。

▲2020年新增学校性质占比

另外,在2019年的新建校中并未出现公立学校国际部的身影,而2020年,全国新增了5个国际部,较去年有量的飞跃。这其中,海南省占据最大比例,共有2所国际部在该地诞生,安徽合肥、黑龙江哈尔滨和四川成都各有1所。

04

近九成国际学校覆盖高中学段

开设高中的国际化民办学校数量最多

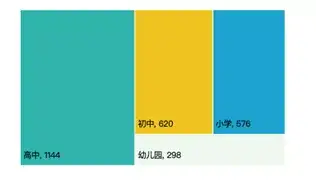

根据顶思统计,在1283所国际学校中,覆盖高中学段占比较高,总量达到1144所,占比达到89%,近九成国际学校开设了高中学段,其次为初中和小学,覆盖率分别达到了48%和45%。

▲存量学校学段统计

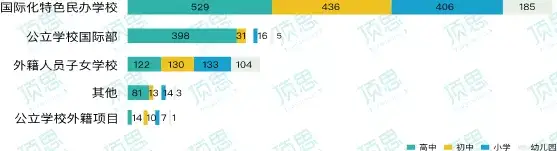

从不同学校性质所开设的学段来看,公立学校国际部和其他类型学校这两类学校开设高中学段的学校占比最大,国际化特色民办学校开设高中学段绝对数量最多,其次为公立学校国际部,而公立学校开设高中学段的比例也高于其他四类,外籍人员子女学校各学段最均衡。

▲各类型国际学校学段占比

2020年新增校中,开设初中学段的数量最多,为43所,覆盖率为75%,高中、小学分别为41和38所,覆盖率分别为72%和67%,幼儿园学段开设量最小,为18所。高中学段数量比例反超去年的小学学段,或与本年度开设多个公办学校国际部有关。

而从单体学校开设的学段来看,开设幼小初高全学段的学校数量最多,占比为26%,其次为高中阶段,初高学段和幼小初学段的学校数量相对较少。

05

各类课程多元融合,

英式、IB课程发展较快,美式占比小幅收缩

在顶思统计的1283所国际学校中,受政策和学校规划定位影响,各学段课程发展情况不一。总体而言,当前国际学校课程种类较为丰富,各类课程也趋向融合。

由于义务教育阶段不得使用境外课程和教材,融合课程成为小初阶段主流。从存量上来看,目前,PYP和MYP占比最高,IGCSE和美式课程次之。

高中阶段国际课程目前受政策限制不多,但已开设国际课程的学校也加速了课程多元化的进程。可以明显看出,从2019年到2020年,各个考试局新增授权学校的总量远高于新建校的数量。

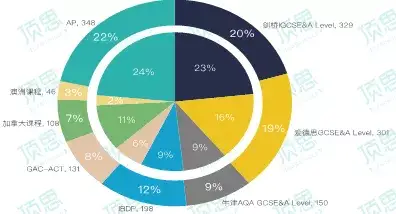

2020年,英式品牌多地建校,也带动英式课程发展迅速。根据顶思统计数据,实施英式课程学校的数量已经全面超越实施美式课程学校数量。在英式课程体系中,剑桥的IGCSE&Alevel占比最高,其次为培生爱德思和牛津AQA。牛津AQA由于创建和引入中国的时间较晚,总量相对较小。为了拓展生源和创造新的宣传点,很多学校也在尝试在剑桥考试局授权的基础上增加培生爱德思和牛津AQA的授权。IB课程由于要求相对严格,强调全人教育,也受到越来越多的学校青睐,但学校数量上无法和Alevel和AP抗衡。

▲2019年(内部扇形)、2020年(外部环形)国际各类型课程开设数

06

国际学校在校生人数近60万,

2020年过半家庭改变留学规划,

但市场仍有广阔空间

2020年国际学校在校生总体规模为为58.8万人,相较于2019年的55.7万人,增幅5.6%,同时也是5年内最小增幅。民办学校在校生占总在校生人数七成,其次为外籍人员子女学校。

▲各类型国际学校在校人数比例

顶思于2020年底进行了一项针对初高中生家庭出国留学意愿变化的调研,收集了2235份有效问卷,其中家长占55%,学生占45%。样本在一线、新一线和二三线及以下城市均有分布,就读课程为国际课程、国内课程各半。

▲调研样本基本情况

在此前有留学意向的学生群体,疫情后超半数表示会改变留学计划。而在受调查的家长群体中,选择改变计划的比例高达72%。

▲疫情对于样本家长留学规划改变

除了准备在国内读大学外,变更留学目的地国家和推迟留学阶段是改变留学规划的主要两个方面。在改变出国规划的问题上,学生和家长群体各有42%和35%选择变更留学目的地国家,选择推迟到研究生阶段出国的各占18%和23%。

▲疫情对于样本学生留学规划改变

同时,美国移民海关执法局2020年9月数据显示,目前中国赴美留学生总人数为47.4万人,占全球赴美美国留学人数三分之一。其中,K12阶段人数3.6万人,占全美K-12留学生比例为47%。而这部分群体受疫情影响,已经导致一波小留学生回流,而且受此影响,之前有低龄留学规划的学生和家长也可能面临新的选择,再加上2021年教育工作会议上,教育部明确提出不鼓励低龄留学,这给在疫情中艰难发展的国际学校行业反而带来了一丝好消息。

并且,根据国家统计局2020年12月发布的2019年《中国儿童发展纲要(2011—2020年)》统计纲要,目前我国小初高全部在校人数为1.94亿人,各学段教育机构在校人数如下:

其中:普通小学1.06亿人,增长2.1%;初中0.48亿人,增长3.8%高中阶段在校学生3994.9万人,增长1.5%。

所以,目前国际学校在校生占同期国内基础教育同学段在校生比例约为0.3%。而且学前教育在园幼儿4713.9万人,增长1.2%,所以小初高在校生规模预计还会温和上涨,为国际学校市场的进一步拓展提供了广阔空间。

07

95个教育集团运营416校

狄邦体量最大,枫叶、加皇次之

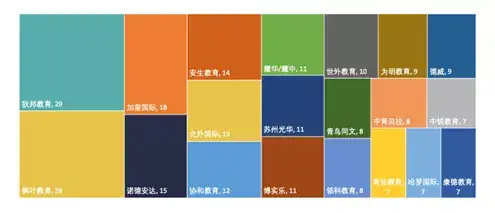

顶思国际学校数据库显示,目前中国国际教育市场32%左右国际学校为集团化办学(即教育集团在中国大陆地区通过独立投资办学、中外合作办学和托管办学等形式从事国际学校规划、建设、日常运营和管理),涉及大大小小95个教育集团。通过独立办学、中外合作、托管运营等形式,实际管理和运营了416所国际学校。其中,狄邦体量最大,全国范围内运营29所国际化学校(含合作运营和独立运营),其次为枫叶教育集团(独立运营26所国际学校)加皇教育集团(18所)、诺德安达教育集团(15所)。11个教育集团拥有10所以上的国际学校,除了上述4家,还有安生教育(14所)、北外国际(13所)、协和教育集团(12所)、耀华国际(11所)、苏州光华教育集团(11所)、博实乐(11所)、世外教育集团(10所)。

▲建校数TOP20教育集团

416所国际学校分布于中国89个城市,其中北京、上海和广州共计123校,占据30%。而华东地区以200所的总量远超其他行政区域。在95个教育集团运营的416所学校中,国际化特色民办学校占67%,11%为公立学校国际部,外籍人员子女学校占14%。

08

总规模破700亿,逐年温和上涨

民办学校占比持续上升

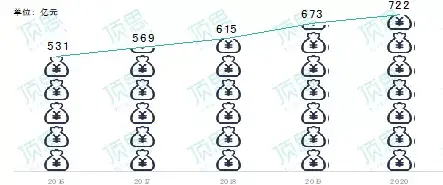

根据顶思统计,目前全国1283所国际学校中,总体学费规模已达到722亿,较之于2019年的673亿增长了7%,不过较之于2019年10%的增长率,增速有所放缓。其中,国际化民办学校学费占比近七成,其次为外籍学校。

近五年来,学费市场规模呈年均8%左右的温和上涨态势,与此同时,国际化民办学校学费规模不断扩大,从占比60%,增长到70%。未来随着民办学校收费分类管理,更为开放化、市场化的法规政策也将带领中国国际学校学费市场规模有序健康发展。

▲2016-2020年国际学校学费规模统计

09

新增校中广东地区学费均值最高

海南地区上升空间大

2020年的57所新校中,根据官方网站或微信公众号上的信息,顶思共统计到28所学校的学费情况。

其中:

最高学费为29万/学年,最低为2.2万/学年;

公办学校国际部学费相对较低,平均在9万/学年;民办学校因区域不同,学费会出现较大程度的差距。广东地区目前平均值最高,约为18万/学年,海南地区的学费目前依然不高,平均值为6万/学年。

通过对比增量学校和存量学校学费,顶思发现,目前各类学校学费未见明显涨幅,学费市场总体规模的上涨多来源于新增校带来的增长,这其中除了2020年疫情因素带来的冲击,也与而近两年分类管理有关,各地在贯彻中央政策的同时,也纷纷推出地方版实施意见。围绕着收费市场化改革,要求学校公示收费事项,强调对学校收费事中和事后的监管。政策的出台也让国际学校学费多了社会监督,而这既是规范约束,也是引导激励。

顶思整理了全国31省市自治区针对民办教育收费管理的相关政策,发现在31省市的地方版政策中,对于营利性民办学校的政策大体一致,收费实行市场调节价,具体收费标准由民办学校自主确定。而对于非营利性民办学校的收费政策,31省的地方政策略有不同,主要可分为以下三大类:

▲民办学校不同收费政策分布

第一类:非营利性民办学校执行政府指导价,且暂未提出市场化改革。目前,新疆和西藏两地执行这一政策。营利性民办学校除了执行公示制度外,还需要在教育主管部门备案。

第二类:非营利性民办学校中全部或部分由政府定价,部分放开。其中,河南和青海所有非营利民办学校由政府指导价逐步实行市场调节价;吉林、上海、甘肃通过试点改革转向市场调节,学校自主定价;其余省份则多对学历教育收费作出限制,对于非学历教育多持放开态度。

第三类:与营利性民办学校收费政策相同,实行市场调节,由民办学校自主确定。执行这一类收费政策的省份有八个,分别是湖北省、内蒙古自治区、江西省、贵州省、黑龙江省、北京市、湖南省、云南省。其中,北京市普惠性民办幼儿园可由所在区教育行政部门以合同等方式约定收费标准。

10

2020年国际教育市场规模已达到1305亿元

未来三年有望突破1400亿元

根据北师大和社会科学文献出版社发布的《民办教育蓝皮书:中国民办教育产业发展报告(2019)》测算,国际学校需求端持续呈现较为旺盛的增长状态,在过去十年间保持了20%的复合增长率,2020年国际教育市场规模已经达到了1305亿。

而顶思根据目前掌握的新建校动态,2021年和2022年已有至少75所国际学校计划在各省落地。假设保持5%的年均新建校速度,那么十年后中国国际学校的数量将有望突破2000所,而市场规模将达到2100亿元。

中国城市国际学校办学指数

从国际学校的办学实践和区域发展上,我们可以看到,国际学校办学同地区经济发展水平高度相关,我们选取了2019年GDP总量排名前50的城市,从GDP/人均GDP、人口净流入量/出生率、每百万人口学校数、未来新建校增量、房产市场(成交量价、新房投资)和城市对民办学校政策(收费管理、招生政策、建校流程制度)等六个维度进行综合评分,通过降序排列赋分,再将各项得分加权汇总,计算50城的办学指数得分。

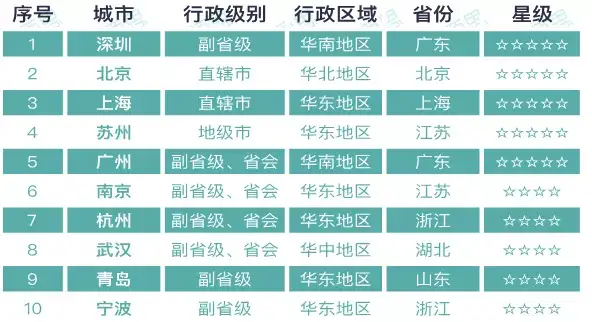

深圳、北京、上海、苏州、广州为第一梯队,各项指标均位于全国前列。南京、杭州、武汉、青岛、宁波进入榜单前十。

以榜单中的第一名深圳为例,2019年GDP总量稳居全国第三,人均GDP全国第一,21.9‰的出生率位列一线和新一线城市之首,41万的人口净流入量仅次于成都,排名第二。每百万人学校数5.36,仅次于上海;而未来新建校5所,仅次于苏州。房地产市场表现更为突出,房价涨幅超15%,成交量增长20%;而对民办学校也出台了相关鼓励意见,政策环境较好。因此,深圳以较高的综合实力跻身榜首。华东地区28个城市入围,超过半数,以江浙两省城市居多。地级市入围的有23个,且在排名上不逊色于部分省会和副省级城市。

▲中国城市国际学校办学指数(前十)

2020年是中国国际教育迈向成熟稳重的一年,从1990年的10所,到2020年的1283所,这30年间,中国国际教育经历了波澜壮阔,激荡洗礼,而今走向成熟的而立之年,伴随中国教育改革行深致远。

在硝烟弥漫、风起云涌的VUCA时代,送你一朵小红花,奖励在K12国际教育行业锲而不舍、砥砺前行的你。