英式、IB课程发展较快,美式占比小幅收缩

在顶思统计的1283所国际学校中,受政策和学校规划定位影响,各学段课程发展情况不一。总体而言,当前国际学校课程种类较为丰富,各类课程也趋向融合。

由于义务教育阶段不得使用境外课程和教材,融合课程成为小初阶段主流。从存量上来看,目前,PYP和MYP占比最高,IGCSE和美式课程次之。

高中阶段国际课程目前受政策限制不多,但已开设国际课程的学校也加速了课程多元化的进程。可以明显看出,从2019年到2020年,各个考试局新增授权学校的总量远高于新建校的数量。

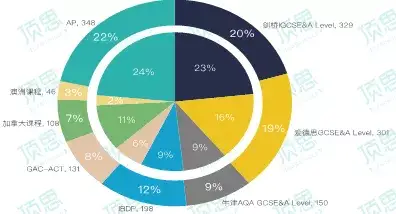

2020年,英式品牌多地建校,也带动英式课程发展迅速。根据顶思统计数据,实施英式课程学校的数量已经全面超越实施美式课程学校数量。在英式课程体系中,剑桥的IGCSE&Alevel占比最高,其次为培生爱德思和牛津AQA。牛津AQA由于创建和引入中国的时间较晚,总量相对较小。为了拓展生源和创造新的宣传点,很多学校也在尝试在剑桥考试局授权的基础上增加培生爱德思和牛津AQA的授权。IB课程由于要求相对严格,强调全人教育,也受到越来越多的学校青睐,但学校数量上无法和Alevel和AP抗衡。

▲2019年(内部扇形)、2020年(外部环形)国际各类型课程开设数

06

国际学校在校生人数近60万,

2020年过半家庭改变留学规划,

但市场仍有广阔空间

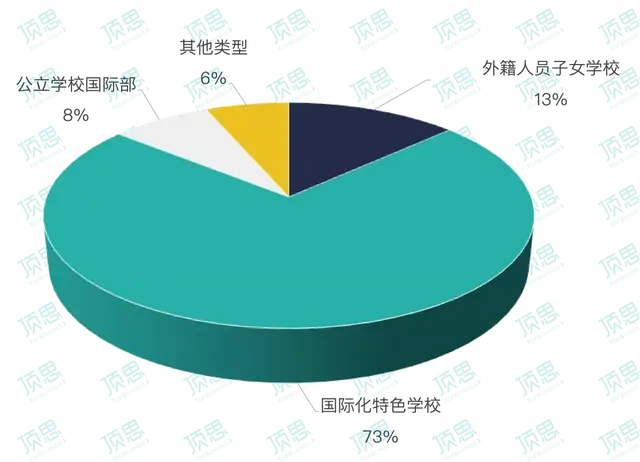

2020年国际学校在校生总体规模为为58.8万人,相较于2019年的55.7万人,增幅5.6%,同时也是5年内最小增幅。民办学校在校生占总在校生人数七成,其次为外籍人员子女学校。

▲各类型国际学校在校人数比例

顶思于2020年底进行了一项针对初高中生家庭出国留学意愿变化的调研,收集了2235份有效问卷,其中家长占55%,学生占45%。样本在一线、新一线和二三线及以下城市均有分布,就读课程为国际课程、国内课程各半。

▲调研样本基本情况

在此前有留学意向的学生群体,疫情后超半数表示会改变留学计划。而在受调查的家长群体中,选择改变计划的比例高达72%。

▲疫情对于样本家长留学规划改变

除了准备在国内读大学外,变更留学目的地国家和推迟留学阶段是改变留学规划的主要两个方面。在改变出国规划的问题上,学生和家长群体各有42%和35%选择变更留学目的地国家,选择推迟到研究生阶段出国的各占18%和23%。

▲疫情对于样本学生留学规划改变

同时,美国移民海关执法局2020年9月数据显示,目前中国赴美留学生总人数为47.4万人,占全球赴美美国留学人数三分之一。其中,K12阶段人数3.6万人,占全美K-12留学生比例为47%。而这部分群体受疫情影响,已经导致一波小留学生回流,而且受此影响,之前有低龄留学规划的学生和家长也可能面临新的选择,再加上2021年教育工作会议上,教育部明确提出不鼓励低龄留学,这给在疫情中艰难发展的国际学校行业反而带来了一丝好消息。

并且,根据国家统计局2020年12月发布的2019年《中国儿童发展纲要(2011—2020年)》统计纲要,目前我国小初高全部在校人数为1.94亿人,各学段教育机构在校人数如下:

其中:普通小学1.06亿人,增长2.1%;初中0.48亿人,增长3.8%高中阶段在校学生3994.9万人,增长1.5%。

所以,目前国际学校在校生占同期国内基础教育同学段在校生比例约为0.3%。而且学前教育在园幼儿4713.9万人,增长1.2%,所以小初高在校生规模预计还会温和上涨,为国际学校市场的进一步拓展提供了广阔空间。

07

95个教育集团运营416校

狄邦体量最大,枫叶、加皇次之

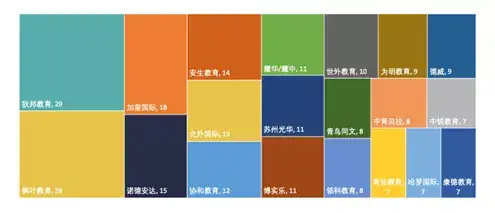

顶思国际学校数据库显示,目前中国国际教育市场32%左右国际学校为集团化办学(即教育集团在中国大陆地区通过独立投资办学、中外合作办学和托管办学等形式从事国际学校规划、建设、日常运营和管理),涉及大大小小95个教育集团。通过独立办学、中外合作、托管运营等形式,实际管理和运营了416所国际学校。其中,狄邦体量最大,全国范围内运营29所国际化学校(含合作运营和独立运营),其次为枫叶教育集团(独立运营26所国际学校)加皇教育集团(18所)、诺德安达教育集团(15所)。11个教育集团拥有10所以上的国际学校,除了上述4家,还有安生教育(14所)、北外国际(13所)、协和教育集团(12所)、耀华国际(11所)、苏州光华教育集团(11所)、博实乐(11所)、世外教育集团(10所)。

▲建校数TOP20教育集团

416所国际学校分布于中国89个城市,其中北京、上海和广州共计123校,占据30%。而华东地区以200所的总量远超其他行政区域。在95个教育集团运营的416所学校中,国际化特色民办学校占67%,11%为公立学校国际部,外籍人员子女学校占14%。

08

总规模破700亿,逐年温和上涨

民办学校占比持续上升

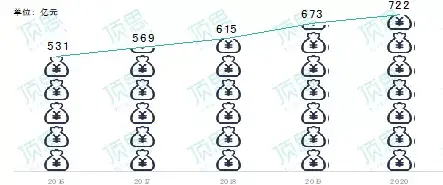

根据顶思统计,目前全国1283所国际学校中,总体学费规模已达到722亿,较之于2019年的673亿增长了7%,不过较之于2019年10%的增长率,增速有所放缓。其中,国际化民办学校学费占比近七成,其次为外籍学校。

近五年来,学费市场规模呈年均8%左右的温和上涨态势,与此同时,国际化民办学校学费规模不断扩大,从占比60%,增长到70%。未来随着民办学校收费分类管理,更为开放化、市场化的法规政策也将带领中国国际学校学费市场规模有序健康发展。

▲2016-2020年国际学校学费规模统计

09

新增校中广东地区学费均值最高

海南地区上升空间大

2020年的57所新校中,根据官方网站或微信公众号上的信息,顶思共统计到28所学校的学费情况。

其中:

最高学费为29万/学年,最低为2.2万/学年;

公办学校国际部学费相对较低,平均在9万/学年;民办学校因区域不同,学费会出现较大程度的差距。广东地区目前平均值最高,约为18万/学年,海南地区的学费目前依然不高,平均值为6万/学年。

通过对比增量学校和存量学校学费,顶思发现,目前各类学校学费未见明显涨幅,学费市场总体规模的上涨多来源于新增校带来的增长,这其中除了2020年疫情因素带来的冲击,也与而近两年分类管理有关,各地在贯彻中央政策的同时,也纷纷推出地方版实施意见。围绕着收费市场化改革,要求学校公示收费事项,强调对学校收费事中和事后的监管。政策的出台也让国际学校学费多了社会监督,而这既是规范约束,也是引导激励。

顶思整理了全国31省市自治区针对民办教育收费管理的相关政策,发现在31省市的地方版政策中,对于营利性民办学校的政策大体一致,收费实行市场调节价,具体收费标准由民办学校自主确定。而对于非营利性民办学校的收费政策,31省的地方政策略有不同,主要可分为以下三大类:

▲民办学校不同收费政策分布