短期内,资金实力强、现金流状况好的上市企业或许还有能力和时间筹谋转型。而账面资金不足又缺乏融资渠道的小型机构,也许已经等不到明天。

其次考验的是已有的渠道铺排和品牌影响力等。在过去的两年中,K12学科教育,特别是在线教育市场的激烈竞争,已经让各大教培机构饱尝“获客成本”高企之苦。据统计,2019年至今,在线教育市场的平均获客成本已经增长近一倍。到2021年初,部分教培机构的平均获客成本已经接近4000元/人。

新政出台前,这些公司还可以谋求上市融资或吸引风投来补充弹药,但今后情况将发生剧变。

此外,校外培训机构的获客方式、地推模式也将发生变化。按照“双减政策”,校外培训广告将不再被允许出现在主流媒体、新媒体、公共场所、居民区各类广告牌和网络平台等渠道。

巨头公司借助于线下培训机构的基础以及品牌知名度,在营销与获客成本上有一定的先发优势。而对于进入市场不久,仍然陷在高获客成本“陷阱”中的在线教育企业来说,既要面临业务开拓受挫,前期投入“打了水漂”,在转型中还要继续面对获客难、获客贵、营销成本居高不下等问题。

还有就是同等情况下,业务深度依赖K12学科教育的机构,在转型路上或将经历更多的阵痛。多鲸资本合伙人葛文伟表示,教培机构们很难再找到像K12这样增长快、利润高的产业了。

05

职业教育,会是难啃的蓝海吗?

目前,除了K12头部机构的大动作外,大部分中小学科类培训机构在转型时默默绕开职业教育,并称其为是个“难以开拓的蓝海”。真相到底如何呢?

认为职业教育、职业培训“难啃”的一派,更多是在把职业教育与K12学科两个赛道放在一起比较后得出的结论。这两个赛道在各方面上确实存在较大差异。

首先是周期。K12学科类培训周期长,用户粘性也更大。对很多家长来说,如果用惯了一套教学和课本体系,续费意愿还是比较高的,服务周期可达好几年。而传统的职业培训更偏向短期消费,续报率较低(比如拿到职业资格之后就不会继续参培),用户服务周期比K12动辄几年的持续升学时间要短。

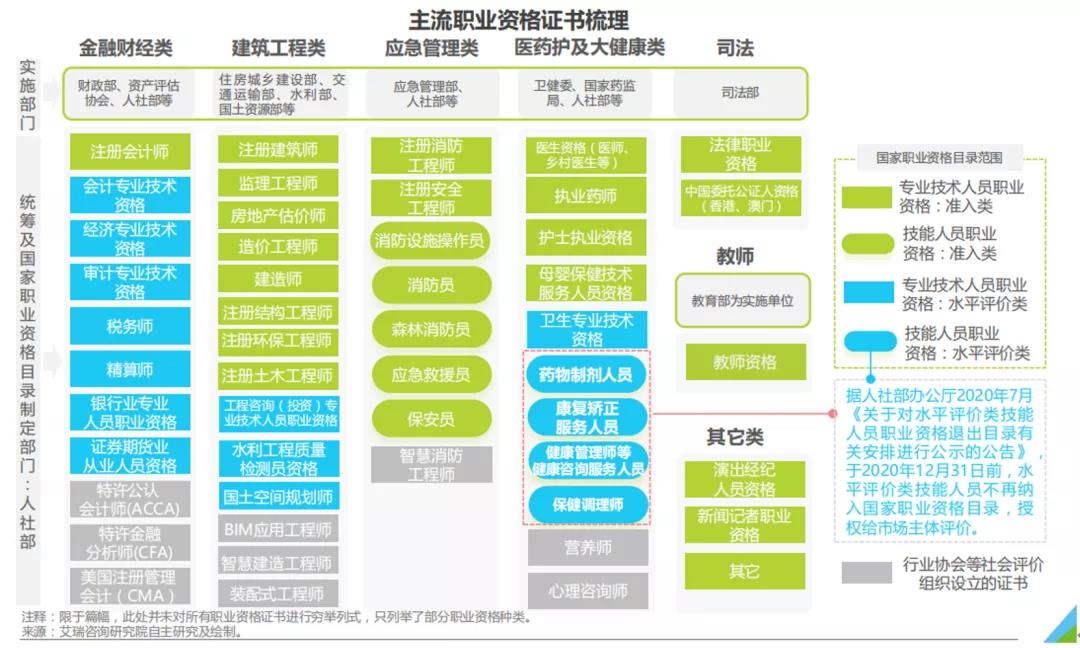

其次是品类和需求的多元化。K12学科类培训的品类相对集中,而职业教育培训不同,品类更多,市场也更分散。拿职业资格考试培训来说,按照艾瑞咨询的梳理,市面上的主流职业资格大致可以分为六大类,包括金融财经类、建筑工程类、应急管理类、医药护理保健、还有司法和教师等。每一类下面还有若干细分品类。

市场分散带来的问题是,企业即使在某几个细分领域跑到了头部,规模也有限。而每个细分领域都有自己的门槛专业性,扩品并非一朝一夕。换句话说,整个赛道虽然容量巨大,但高度分散,每个品类的天花板明显。

再者是在线化率和跨地域发展潜力。此前K12培训机构快速扩张的一个重要原因就是得到资本加持和科技的赋能,在线化率高。加上疫情期间学校停课、线下课程受影响等因素助推,线上K12教育的渗透率大幅提高。而职业培训,特别是有实操场景要求的细分领域更加依赖线下场景,在线化率相对低,跨地域发展的难度也更大,对企业做大营收规模造成诸多限制。

看好职业教育这片蓝海的人,则更多是从政策走向、产业发展空间以及投资安全性等视角出发去看问题的。谈及产业发展,先梳理概念:职业教育体系到底包括哪些方面?经常混用的职业教育和职业培训是一回事吗?

根据《职业教育法修订草案(征求意见稿)》,职业教育,是指为了使受教育者具备从事某种职业或者职业发展所需要的职业道德、专业知识、技术技能和能力素质而实施的教育活动,包括各级各类职业学校教育和各种形式的职业培训。长期以来,为弥合专业和职业间的鸿沟,国内逐渐形成了学历类职业学校和非学历类职业培训并存的职业教育体系。而各大教培机构谋求转型的主要是后一种领域,即非学历类职业培训。

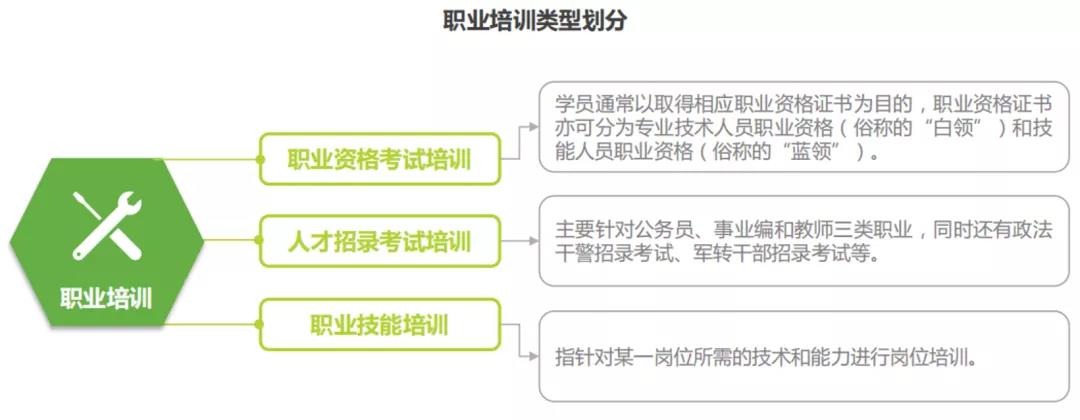

根据培训目的不同,非学历类职业培训又可以划分为职业资格考试培训、人才招录考试培训和职业技能培训。职业资格考试培训针对从事某一职业所必备的学识、技术和能力进行培训,学员通常以取得相应的职业资格证书为目的。人才招录考试培训主要针对公务员、事业编和教师三类公职,同时还有政法干警招录考试、军转干部招录考试等。职业技能培训指针对某一岗位所需的技术和能力进行岗位培训。目前市场需求主要集中在前两类,即职业资格考试培训和人才招录考试培训。

来源:艾瑞咨询

市场容量方面,2019、2020年我国金融财会、建筑工程、应急管理、医药护及大健康、教师资格及法考共六类职业资格考试报考人次合计分别为3776万和3672万,参培率随着报考人次增加而有所提升。据艾瑞咨询研究院测算,2020年上述六类职业资格考试培训市场规模达到422亿元。

这个规模和K12课外辅导约5000亿元的市场规模相比虽然小得多,但综合参培率更高。据统计,2020年度中国金融财会类资格考试的报考人次在1245万左右,参培率约28%。司法考试报考人数约70万,参培率在32.2%。医药护理及大健康领域报考人数在450万左右,参培率约40.5%。而在职业市场上含金量高的建工类证书,2020年报考总人数超千万,二建参培率接近60%。

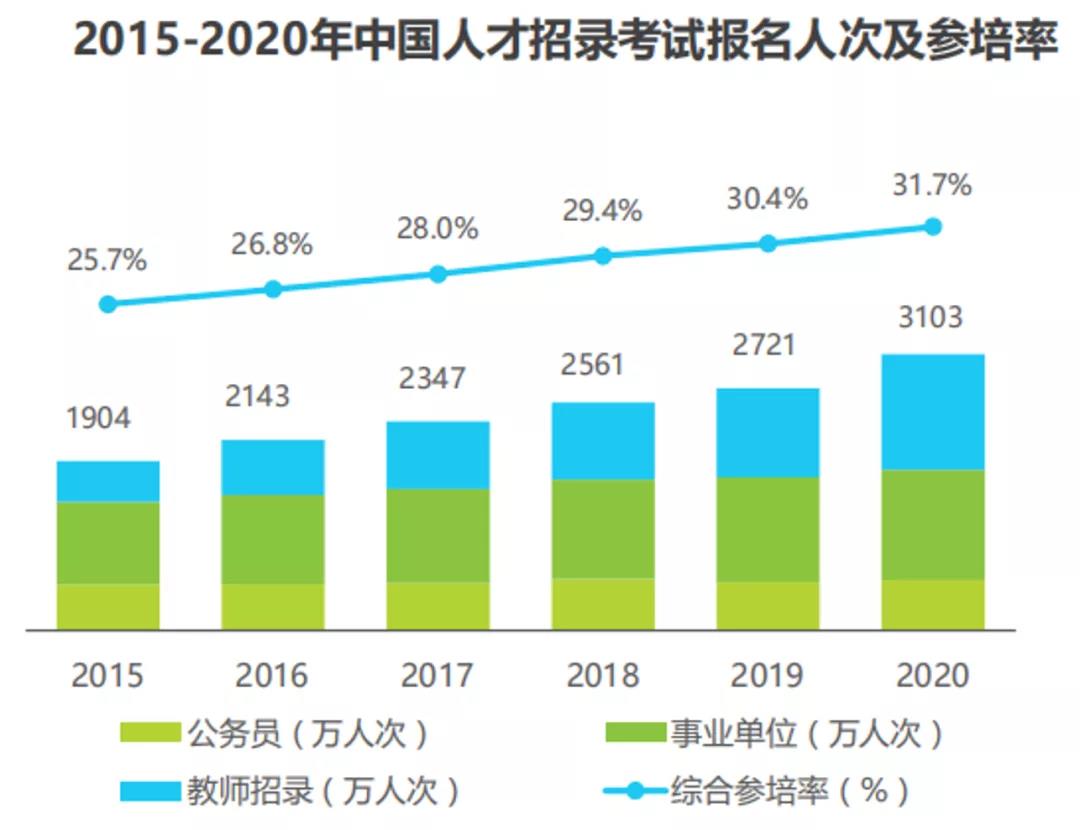

人才招录培训考试方面,据统计,2020年,公务员、事业单位、教师招录考试报名数量合计达3103万人次。其中公务员考试竞争最为激烈,国考招录比在60:1左右,省考相对容易,但招录比也达到23:1左右。保险起见,很多考生同时报名国考、不同省份省考和事业单位考试,人均报考项目超2项。

来源:艾瑞咨询

激烈的招录竞争促使考生出于提高胜算、降低焦虑等因素选择报班学习,行业参培率同时快速提升。据艾瑞咨询统计核算,2020年中国人才招录考试培训行业市场规模达506.9亿元,疫情影响下虽前半年营收普遍萎缩,但后半年快速反弹,全年仍逆势增长41%。

除了行业发展空间大之外,看好职业教育领域的理由还包括国家政策导向明确,以及投资风险较小。从2018年下半年至今,国家连续出台十余项关于职业教育领域的新政新策,包括上文提到的《国家职业教育改革实施方案》,以及审议中的《职业教育法修订草案(征求意见稿)》。

今年5月出台的《民办教育促进法实施条例》中明确规定,“实施职业教育的公办学校可以吸引企业的资本、技术、管理等要素,举办或者参与举办实施职业教育的营利性民办学校”(第七条),“国家鼓励企业以独资、合资、合作等方式依法举办或者参与举办实施职业教育的民办学校”(第九条)。

由此可见,国家政策导向明确,支持和鼓励发展职业教育,使其成为教育行业中难得未设“门槛”或“门帘”的行业领域。投资职教培训领域,退出通道是明确、畅通且多样化的。职教培训可以选择营利性资质,在A股、港股、美股等上市都合规,投资的政策风险小很多。

晟泰教育投资集团副总裁陈炜分析认为,过去的二十年,职业培训教育领域是唯一一个没有被资本过度翻炒的办学领域。此领域运营以轻资产运作为主,成本远低于学历学校建设,利润率可观,资本退出方式灵活且周期短,投资风险可控。“职业培训是未来十年教育产业投资的黄金领域”。

是“蓝海”也好,是“难啃的骨头”也罢,对于急谋转型出路的K12教培机构而言,职教领域是为数不多的选择。变革的话题充斥整个行业,各个机构也需在尝试转型的道路上不断摸索。风雨如晦,而探索转型的路还很长。